Naujieji metai Lietuvoje prasidėjo su daugybe naujų taisyklių, kurios palies tiek dirbančiuosius, tiek verslą, tiek pensininkus ir savarankiškai dirbančius žmones. Įsigaliojo nauji mokesčiai, pakeistos išmokų formulės, atnaujintos pensijų ir draudimo tvarkos. Dalis gyventojų pajus didesnes pajamas, daliai teks pergalvoti išlaidų planavimą.

Šie pokyčiai nėra vienadieniai – jie formuoja ilgalaikę valstybės finansų kryptį. Todėl svarbu suprasti ne tik skaičius, bet ir kodėl jie atsiranda, bei kaip jie paveiks kasdienius sprendimus.

Toliau – nuoseklus visų svarbiausių 2026 m. pokyčių aprašymas.

Didėja minimali alga: daugiau pajamų, bet kartu – daugiau įmokų

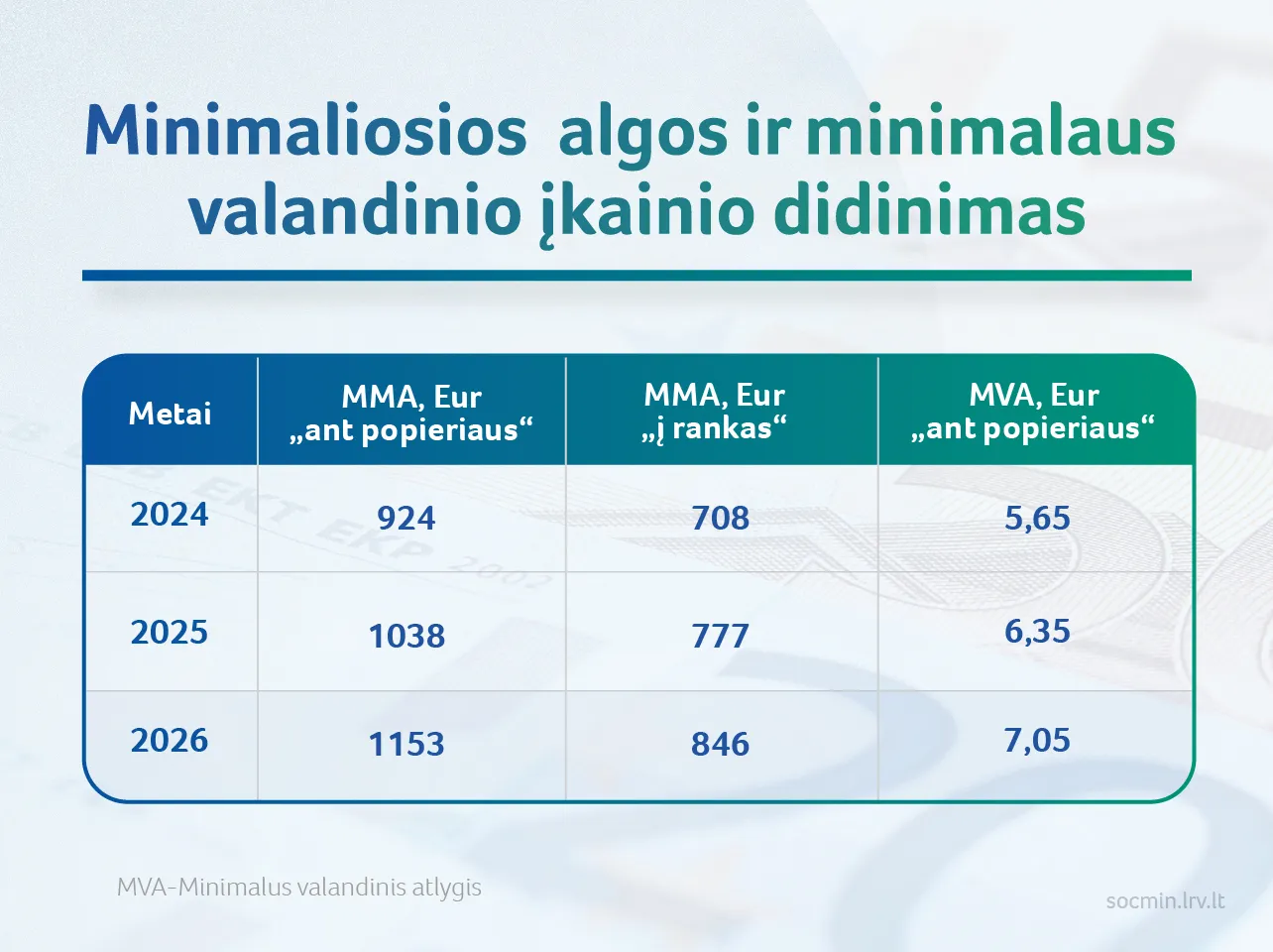

Nuo sausio padidinta minimali mėnesinė alga. Ji siekia 1153 eurus „ant popieriaus“. Tai tiesiogiai pakelia mažiausias pajamas gaunančių darbuotojų standartą, o „į rankas“ išmokama suma artėja prie 850 eurų.

Tačiau šis augimas automatiškai pakėlė ir privalomojo sveikatos draudimo įmoką. Tie, kurie neturi darbdavio, draudimą dabar apmoka brangiau. Studentams, ūkininkams ir savarankiškai dirbantiems šis pokytis gali tapti papildoma našta.

Darbuotojams, gaunantiems dienpinigius, atsiranda subtili dilema: didesni dienpinigiai reiškia daugiau pinigų dabar, tačiau ateityje gali reikšti mažesnes pensijas, nes dalis pajamų nėra įtraukiama į socialinio draudimo apskaitą.

Pensijos ir socialinės išmokos: didėja, bet ne visiems vienodai

Pensijos ir socialinės išmokos taip pat auga. Tai ilgalaikė politinė kryptis — kompensuoti infliacijos poveikį ir mažinti socialinę atskirtį. Tačiau augimas skirtingose grupėse nevienodas.

- Didžiausią padidėjimą mato tie, kurie turi ilgesnį darbo stažą.

- Vienišiems senjorams nustatytos didesnės papildomos išmokos.

- Šeimos, auginančios vaikus, gauna didesnius „vaiko pinigus“.

Valstybė tokiu būdu siekia kurti finansinį saugumą tiems, kurie labiausiai priklausomi nuo socialinių išmokų.

Tačiau svarbu suprasti: didesnės išmokos ateina kartu su griežtesne finansų drausme kitose srityse.

Pensijų kaupimas: daugiau lankstumo, bet ir daugiau atsakomybės

2026 metais keičiasi požiūris į sukauptus pinigus antrojoje pakopoje. Atsirado keli scenarijai, kada žmogus gali atsiimti dalį arba visą sumą. Tai suteikia laisvės, bet kartu atveria riziką – netinkamai pasirinkus, senatvėje gali nelikti finansinio „rezervo“.

Leidžiama:

- dalį sukauptų lėšų panaudoti prieš pensiją;

- atsiimti viską tam tikrais medicininiais atvejais;

- laikinai sustabdyti įmokas.

Tačiau pinigai, išimti anksčiau, gali būti įskaičiuojami vertinant socialinę paramą arba nurašyti skoloms. Todėl sprendimą rekomenduojama priimti tik labai apgalvotai.

Baigiasi šildymo PVM lengvatos: sąskaitos kyla

Iki šiol galiojusi lengvata šildymui panaikinta. Tai reiškia, kad:

- šilumos energijai,

- karštam vandeniui,

- kai kurioms biokuro formoms

taikomas standartinis PVM tarifas.

Šis sprendimas labiausiai paveikia daugiabučių gyventojus ir senyvo amžiaus žmones, gyvenančius didesniuose butuose. Savivaldybių kompensacinių mechanizmų dalis išliks, tačiau jie priklauso nuo pajamų ir turto vertinimo.

Kartu kai kuriuose regionuose didėja kainos už vandenį, atliekų tvarkymą ir dujas — tiek dėl investicijų į infrastruktūrą, tiek dėl rinkos pokyčių.

„Cukraus mokestis“ – daugiau nei tik limonadų pabrangimas

Pradėtas taikyti naujas akcizas gėrimams su pridėtiniu cukrumi ar saldikliais. Jo tikslas – ne tiek surinkti daugiau pinigų, kiek skatinti sveikesnį vartojimą.

Mokestis taikomas:

- gaiviesiems gėrimams,

- kai kurioms sultims,

- koncentratams,

- milteliniams gėrimams.

Jis netaikomas kūdikių mišiniams ir gydomiesiems produktams.

Koncentratams ir sirupams tarifas — didžiausias. Būtent šie produktai brangs labiausiai, nes juose cukraus koncentracija – didžiausia.

Draudimas brangs: įvestas saugumo įnašas

Draudimo bendrovėms atsirado nauja prievolė mokėti papildinį nuo surinktų įmokų. Formali prievolė tenka draudikams, tačiau praktika rodo, jog rinkoje tokios išlaidos paprastai „perstumdomos“ klientams.

Brangti gali:

- nekilnojamojo turto draudimas,

- „Kasko“,

- verslo draudimai.

Civilinė atsakomybė vairuotojams — išskiriama iš šio sąrašo, nes tai privaloma visuomenės saugumo priemonė.

Degalai, alkoholis ir tabakas: kryptis – mažinti vartojimą

Akcizai degalams kyla nuosaikiai, tačiau vis tiek juntamai. Šiek tiek brangsta benzinas ir dyzelinas. Transporto sektorius šį efektą pajaus pirmasis.

Alkoholio ir tabako apmokestinimas auga labiau:

- stiprieji gėrimai brangs santykinai mažiau,

- vynas ir alus — pastebimiau,

- kaitinamasis tabakas ir elektroninių cigarečių skysčiai — daugiausia.

Taip sąmoningai formuojami vartojimo įpročiai: kuo produktas kenksmingesnis, tuo brangesnis tampa jo vartojimas.

Pajamų mokesčiai: progresija tampa aiškesnė

Įvestos aiškios pajamų ribos, prie kurių automatiškai taikomi skirtingi tarifai. Didelės pajamos apmokestinamos labiau, tačiau bazinės pajamos – apsaugomos.

Individualiai dirbantiems žmonėms sistema tapo dviejų greičių: mažesnėms pajamoms — mažesni tarifai, didėjant veiklos mastui — progresinis apmokestinimas. Tai skatina veiklas legalizuotis, bet kartu reikalauja kruopštaus apskaitos planavimo.

Nekilnojamojo turto mokestis: labiau orientuotas į turto mastą

Nuo 2026 metų labiau diferencijuojamas nekilnojamojo turto apmokestinimas. Pagrindinis gyvenamasis būstas – apsaugotas, o papildomam turtui taikomos progresinės ribos.

Tai ypač aktualu:

- investiciniam būstui,

- nuomojamam turtui,

- poilsio nameliams,

- garažams ir ūkinės paskirties pastatams.

Mažesni turto kiekiai mokesčio gali visai nemokėti, tačiau didesnės vertės portfeliai susiduria su reikšmingu finansiniu įsipareigojimu.

Kas išlošia, kas pralaimi?

2026 m. finansiniai sprendimai sukuria aiškią pusiausvyrą:

Laimi:

- mažiausias pajamas gaunantys darbuotojai,

- pensininkai,

- vaikus auginančios šeimos.

Daugiau mokės:

- vartojantys cukringus gėrimus,

- turintys ne pirmą būstą,

- draudžiantys turtą ar transportą,

- vartojantys alkoholį ir tabaką.

Tai reiškia, kad valstybė įgyvendina modelį, orientuotą į socialinį saugumą, tačiau kartu sugriežtina finansinę drausmę.

Ką tai reiškia paprastam žmogui?

Svarbiausia — nepraleisti pro akis smulkių detalių. 2026-ieji reikalauja aktyvesnio planavimo:

- perskaičiuoti šeimos biudžetą,

- įvertinti, ar verta atsiimti pensijų lėšas,

- rinktis pigesnes alternatyvas saldintiems gėrimams,

- peržiūrėti draudimo sutartis,

- stebėti komunalinių paslaugų sąskaitas.

Tie, kurie domisi, prisitaiko lengviau. Tie, kurie neseka pokyčių, dažnai permoka.

Apibendrinimas

2026 metai neabejotinai įeis į Lietuvos finansinių reformų istoriją. Vieniems jie atneš daugiau finansinio stabilumo, kitiems — naujų išlaidų. Tačiau visus šiuos pakeitimus jungia viena idėja: sukurti sistemą, kurioje socialinė apsauga ir finansinė drausmė egzistuoja kartu.

Šie pokyčiai nėra skirti vieneriems metams — jie formuoja kitų dešimtmečių ekonomiką. Todėl svarbiausia — ne tik reaguoti, bet ir planuoti.